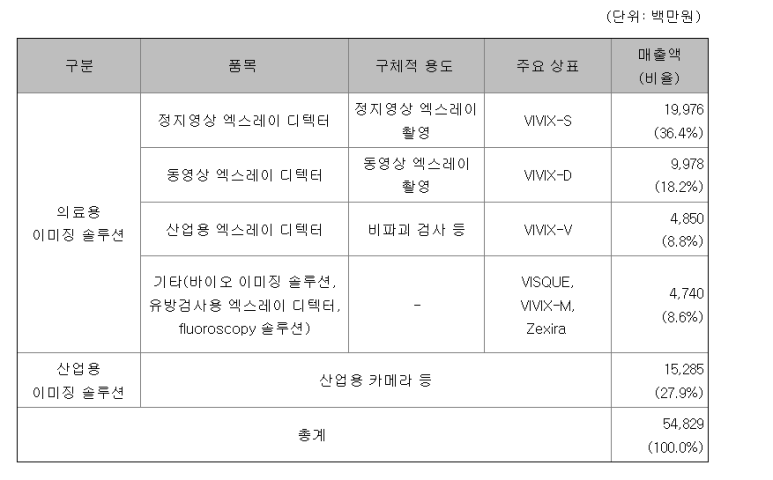

먼저 뷰웍스의 사업 부분은 이렇다.

정지 영상 디렉터는 엑스레이를 찍어서 그것을 디지털로 바꾸는 것이고 동영상은 마찬가지 메커니즘인데 동영상이고 주로 치과에서 쓴다. 산업용은 산업 제품의 불량을 보기 위해 제품을 투사해서 영상을 내는 것이고 산업용 카메라는 제품 불량 검사에서도 쓰고 골프 시뮬레이터 기계에서도 사용한다.

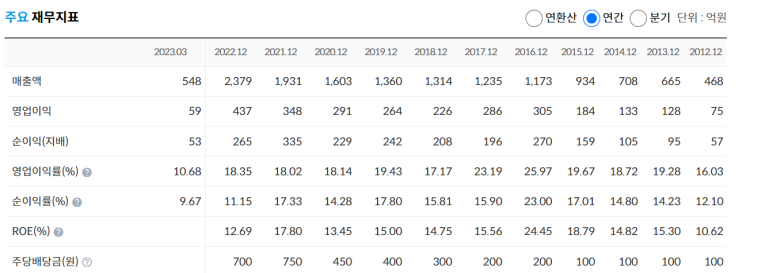

십 년간의 재무제표를 보면 매출 이익이 꾸준하게 성장했다. 그러면서도 roe는 높게 유지됐고 부채를 크게 동원해서 m&a를 한 것도 아니고 오로지 한 가지 영역의 사업을 하면서도 영상의 디지털화라는 사업의 사용 영역을 늘려가고 있다. 제일 좋게 생각하는 성장의 방법이다.

회사의 창업자이자 대주주, ceo도 이 분야의 전문가이다. 사실 전혀 논리적 신빙성은 없지만 높은 학력의 이공계 출신 창업자는 개인적으로 신뢰도를 높게 주는 편이다.

이 회사의 성장 과정이 앞으로 지속될 수 있는 가가 중요한데 아주 긴 기간은 애매하지만 몇 년 동안은 지금 하던 영역만 해도 성장이 가능하다고 보인다. 원래는 치과 진단 장비에 들어가는 디텍터는 원래 하던 부분이 아닌 새로 개발한 디텍터로 해외 대형 치과 회사와 한국에서 성장성이 우수한 회사와 계약하고 매출이 일어나고 있다. 임플란트 부분이 세계적으로 노령화와 함께 성장성이 좋기 때문에 당분간 성장은 보장되어 있다고 보인다. 그리고 산업용 디텍터 부분은 반도체 업황 턴도 있고 무엇보다 과거 크게 실적이 좋았고 주가도 좋았던 16,17년도가 삼성의 디스플레이 capex 크게 집행되었기 때문이다. 삼성의 투자 집행이 내년 이후에 크게 잡혀있기 때문에 기대해 볼 만하다.

그런데도 불구하고 최근 실적 주가가 매우 안 좋은 것에는 이유가 있다. 엑스레이 등에 들어가는 정지 영상 디텍터와 골프존 납품 산업용 카메라 부분이 좋지 않기 때문이다. 개인적 판단으로는 기저 효과의 문제가 크다. 코로나 때문에 엑스레이, 골프존 시뮬레이터가 초과 수요가 발생했고 그래서 기저효과가 발생하는 것이다. 올해까지는 부진을 겪겠지만 내년부터는 어느 정도 정상화되지 않을까 기대해 본다.