매수 매도 추천이 아니며 투자의 결과에 책임을 지지 않습니다.

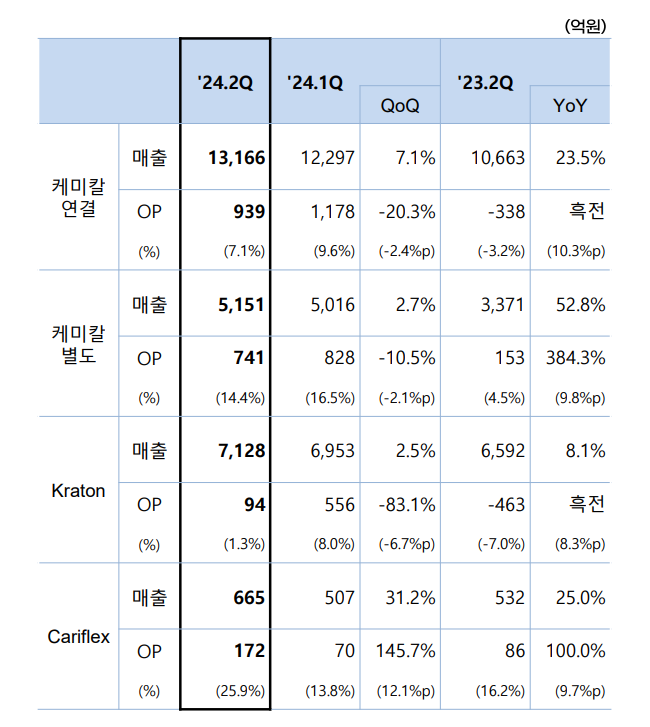

dl 케미칼과 cariflex는 이익이 양호하고 kraton은 정기보수로 이익이 약 부진했다.

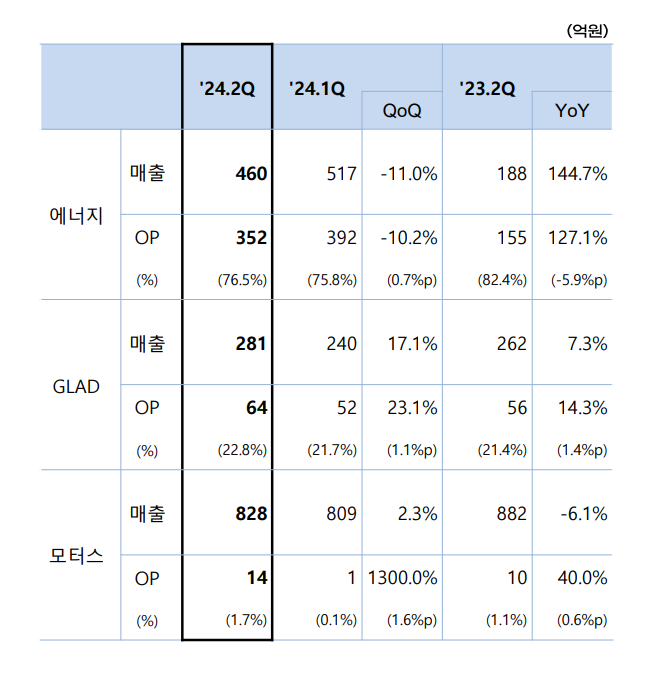

dl 에너지가 기대치 않게 높은 수익성을 지속적으로 나타내고 있다. 온난화나 대이터센터 전기사용으로 인한 전기사용량 증가로 앞으로도 좋은 수익성이 기대된다.

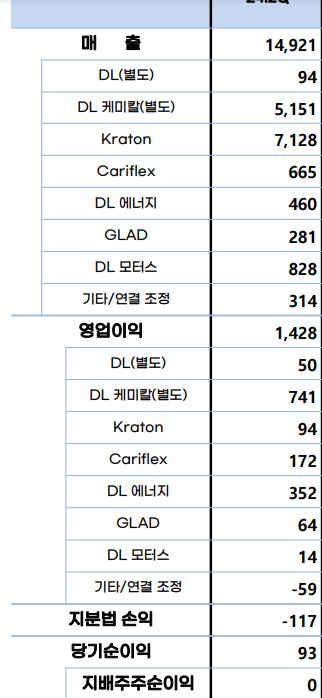

위와 같은 계열사 실적만 보면 호실적이고 아무 문제없는 거 같은데 실상 그렇지는 않다. 영업이익 까지는 좋다 그러나 영업 외 이익에서 대규모 적자가 이어지고 있다. 그래서 결국 1400억대의 영업이익에도 순이익은 93억 뿐이다. 매 분기 800대의 이자비용과 환율로 한 500억대의 손실이 생기고 있다. 이자 비용은 지속적이나 환 손실은 일시적이고 3분기에는 오히려 환이익 발생하게 된다. 그래도 매 분기 금융비용은 문제이다.

오르지 못하는 이유와 그에 대한 판단

범용 제품에 대한 어려움을 미리 인식하고 중국 회사들이 당장은 접근할 수 없는 제품군으로 투자를 한 것은 옳은 판단이었다. 그러나 인수 투자에 대한 금융 비용이 문제이다. kraton에서 이익이 분기에 500억 이상은 나와야 한다.

또한 석유화학 시황이 좋지 않음으로 혼자 호실적을 기록한다고 해도 주목을 받지 못하고 장기적인 비전에 대한 의구심을 받는다. 나 또한 의구심이 드는데 다른 시장참여자가 분기 실적이 좋다고 사주기를 바라는 것은 무리가 아닐까.

환율은 안정이 되서 환손실은 이제 환이익이 생기므로 문제가 없고 금융비용 부분은 본사 매각 및 이익난 부분을 부채를 상환하므로 차츰 줄여나가고 있다.

그러나 장기적으로 비전이 보이지 않는 석유화학 업황은 혼자 스페셜티로 잘한다고 해결될 문제가 아니다.

실적으로 턴어라운드 됐음에도 오르지 못하는 것은 향후 호실적이 나온 들 오르기 어렵다는 것을 의미한다. 시장이 그렇다는 것을 받아들여야지 억울해할 필요는 없다. 내가 사기 싫으면 남도 싫은 것이다.

투자는 이제 실패에 가까워졌다는 것을 받아들이고 희망회로를 돌리는 것은 중지해야 한다.

다만 3분기에는 순이익 단에서도 대규모 흑자가 예상되므로 그 때의 상황까지는 지켜보고 판단하는 것이 낫다고 보인다.

'기업에 대한 생각 > dl' 카테고리의 다른 글

| dl 24년 4분기 실적과 생각 (0) | 2025.02.06 |

|---|---|

| dl 3분기 실적과 대응 (6) | 2024.11.14 |

| dl지주(디엘지주) 2분기 실적 예측 (0) | 2024.06.21 |

| dl 기다리던 실적 반전의 현실화(디엘케미칼) (0) | 2024.05.28 |

| dl(디엘)이 오르지 못하는 이유 (0) | 2024.02.19 |